Tap to Pay, mPOS, SoftPOS : qu’est-ce que cela change pour les commerçants ?

10 janvier 2024

Les moyens de paiement et d'encaissement sans contact se multiplient. De quoi être perdu pour les commerçants ! ActionCommerceCB a rencontré un expert CB pour vous aider à y voir plus clair sur le paiement mobile, le mPOS, le softPOS, ...

Il y a quelques semaines, Apple annonçait la disponibilité de Tap to Pay pour iPhone en France : la possibilité de payer directement en « sans contact » sur le smartphone du commerçant , sans terminal dédié (TPE).

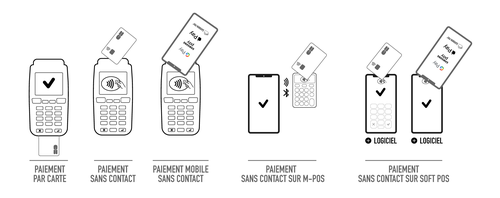

Depuis la mise à disposition du paiement sans contact en France (2012), les nouveaux modes de paiement dématérialisés se multiplient : paiement sans contact mobile (avec son smartphone), paiement sans contact sur mini terminal « mobile » (mPOS), et donc, tout récemment, encaissement directement sur un mobile (SoftPOS).

La multiplication des moyens de paiement mobile a de quoi dérouter les non technophiles. Un moyen d’encaissement de plus, pour quoi faire ? Quels avantages ? Quels risques éventuels ? Pour essayer d’y voir plus clair, ActionCommerceCB a rencontré Johan Guilloux, expert en la matière chez CB.

ActionCommerceCB : Johan , l’annonce d’Apple est-elle une révolution ?

Johan Guilloux : Comme souvent, l’annonce de la disponibilité du « Tap to Pay sur Iphone» par Apple début novembre a eu un écho important et a permis de rendre le sujet visible pour le plus grand nombre. C’est une bonne chose. Mais n’oublions pas que l’encaissement sans contact sur mobile existait déjà en France depuis plusieurs mois pour les possesseurs de smartphone Android. Ce n’est donc pas, une réelle nouveauté. Ce qui change, c’est que maintenant la quasi-totalité du parc de smartphones modernes est compatible avec cette technologie. Un commerçant qui choisit de proposer ce mode de paiement s’adresse donc à une base installée beaucoup plus large.

ActionCommerceCB : Quel bénéfice cela représente-t’il pour les clients ?

JG : En premier lieu, rappelons que le « Tap to pay » ou l’encaissement sur SoftPos est une suite logique de l’utilisation du mobile dans les paiments. Ces nouveaux dispositifs d’encaissements sont donc sans contact uniquement et permettent donc à vos clients de vous payer en sans contact, sans limite de montant, directement depuis leur mobile ou leurs cartes. Ce qui est nouveau, c’est que cela devient possible, même avec la carte physique. Dans ce cas, au-delà du plafond de 50€, les clients ont la possibilité de composer leurs codes confidentiel en toute sécurité depuis l’écran du smartphone/SoftPos du commerçant, comme ils le faisaient précédemment lors des paiements classiques par carte sur un TPE. Plus besoin d’insérer sa carte pour payer au-delà des 50€ donc (1).

En résumé, pour les clients habitués au paiement mobile, cela ne change rien. Ils présenteront juste leur téléphone… à un téléphone plutôt qu’à un TPE. Pour ceux qui utilisent leur carte cela permet donc de payer systématiquement en sans contact, avec saisie du code confidentiel pour les paiements au-dessus de 50€.

ActionCommerceCB : Quels avantages pour les commerçants ?

JG : On peut identifier déjà plusieurs bénéfices concrets pour les commerçants.

Prenons l’exemple des pharmaciens dont le comptoir est souvent limité - ou utilisé pour exposer des produits. Il leur est maintenant possible de ne plus installer un TPE par poste tout en offrant la possibilité de payer simultanément à plus de clients. Il leur suffit d’installer le bon logiciel sur un smartphone ou bientôt sur un équipement dédié (Android ou iOS), qui devient alors un TPE d’appoint. Moins de TPE, moins de supports dédiés. Plus de place disponible.

Ce mode de paiement est bien sûr très intéressant pour tous les artisans, indépendants, etc… C’est pour eux la possibilité d’encaisser sans autre dispositif que leur téléphone ! Même plus besoin d’un petit terminal associé pour valider un paiement. Plus léger, plus pratique, moins de risques de panne. Le bénéfice est évident.

Enfin, ce dispositif est aussi intéressant pour les grands acteurs de la distribution ! En effet il permet non seulement à tous les vendeurs d’encaisser les clients sans avoir à faire la queue en caisse, mais en plus d’associer d’autres fonctions au parcours de paiement qui n’existaient pas sur un TPE classique. Par exemple, le paiement en plusieurs fois. Ce service est déjà en cours d’expérimentation chez des grands acteurs du retail en France.

ActionCommerceCB : y a t’il des risques liés à ce nouveau mode de paiement ?

JG : Le paiement par CB en SoftPos est déjà disponible sur Android et bientôt via Tap to Pay sur Iphone dans les prochaines semaines. Votre question est pour moi l’occasion de rappeler que le paiement par CB est le schéma de paiement avec le taux de fraude le plus faible ! Donc non : pas de risques spécifiques. Je vous invite cependant à bien étudier les offres des fournisseurs de services, car le taux de commission peut être substantiellement plus élevé que dans vos contrats historiques.

ActionCommerceCB : vous parlez de contrat, justement, vers qui se tourner pour mettre en place le Tap to Pay sur son smartphone ?

JG : Dès l’annonce du service, de nombreuses banques ont annoncé la disponibilité du service donc la très grande majorité des membres CB. N’hésitez pas à vous tourner vers votre partenaire bancaire pour connaître les conditions d’utilisation du service pour vous ! Plusieurs startups et acteurs du paiement français ont aussi annoncé la mise à disposition de solutions.

ActionCommerceCB : combien coûte ce nouveau service ?

JG : Chaque banque ou fournisseur de service est libre de proposer sa propre tarification. Sous forme de commission fixe ou variable. Comme tout nouveau service, je vous appelle à être vigilant sur les conditions proposées par les acteurs du domaine. Cette question est aussi pour moi l’occasion de vous rappeler que CB - qui ne fournit pas directement des services pour les commerçants mais définit les protocoles de paiement en France - est l’acteur le moins cher du marché. Un contrat commerçant d’une banque membre CB devrait donc être plus économique pour vous. N’hésitez pas à demander des précisions à votre banque ou à votre fournisseur de service dédié. Utiliser CB, c’est payer français. Et c’est aussi la garantie du taux de fraude le plus faible au prix le plus bas du marché.

Retrouvez directement les initiatives des banques au service des commerçants dans l’onglet « votre banque à vos côtés » de ce site

Cet article sera mis à jour dès la disponibilité de nouveaux services SoftPOS pour les commerçants.

(1) En lien avec la migration « PIN Online » qui va permettre de généraliser la saisie du code pin en cas de dépassement du plafond de 50€ sans avoir à insérer sa carte et ce quel que soit le TPE.

Retour aux articles